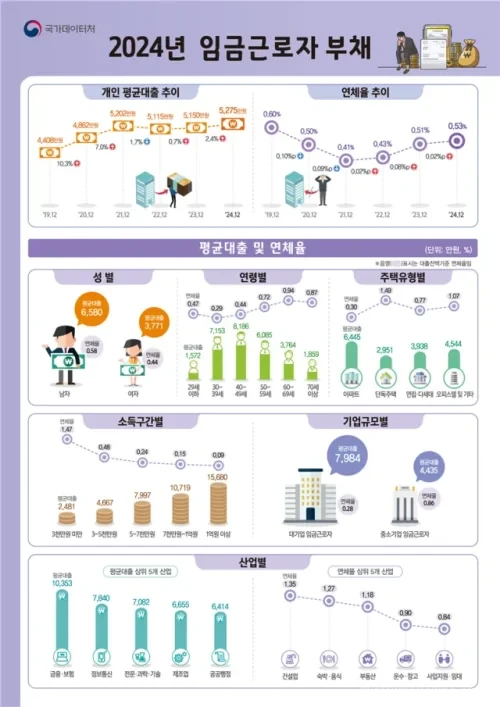

2024년 임금근로자의 평균 대출이 5,275만원으로 증가하고 연체율도 상승한 것으로 나타났다. 특히 저소득층과 건설업 등 일부 계층에서 부채 부실 위험이 확대됐다. 주택담보대출은 늘고 신용대출은 줄었으며, 소득이 낮을수록 연체율이 높아지는 경향이 뚜렷했다.

- 평균 대출 5,275만원…전년 대비 2.4% 증가

- 연체율 0.53%로 상승…저소득층 가장 높아

- 건설업·숙박업 등 취약 업종 중심 부실 위험 확대

임금근로자 대출 증가와 연체율 상승에 대한 우려가 커지는 가운데, 소득과 업종에 따른 격차가 더욱 뚜렷해진 것으로 나타났다.

국가데이터처에 따르면 2024년 12월 기준 임금근로자의 평균 대출은 5,275만원으로 전년보다 2.4% 증가했다. 중위대출은 5,065만원으로 평균보다 증가 폭이 낮았다.

대출 구조에도 변화가 나타났다. 은행 대출은 4.7% 증가한 반면 비은행 대출은 1.8% 감소했다. 주택담보대출은 11.1% 늘었지만 신용대출과 주택 외 담보대출은 각각 감소했다.

연체율은 0.53%로 전년 대비 0.02%포인트 상승했다. 특히 소득이 낮을수록 연체율이 높아지는 경향이 확인됐다. 소득 3천만원 미만 근로자의 연체율은 1.47%로 가장 높았고, 1억원 이상 고소득층은 0.09%에 그쳤다.

업종별로는 건설업(1.35%), 숙박·음식업(1.27%), 부동산업(1.18%) 순으로 연체율이 높았다. 특히 부동산업은 상승 폭이 가장 크게 나타났다.

연령별로는 40대 평균 대출이 가장 많았고, 연체율은 60대에서 가장 높았다. 성별로는 남성의 평균 대출이 여성보다 약 1.7배 많았으며 연체율도 더 높은 것으로 나타났다.

주거 형태별로는 아파트 거주자의 대출 규모가 가장 컸지만, 연체율은 단독주택 거주자가 더 높았다. 기업 규모별로도 대기업 근로자는 대출이 많지만 연체율은 낮았고, 중소기업 근로자는 반대 경향을 보였다.

또 대출 건수가 많을수록 연체율이 높아지는 경향이 나타나 다중채무자의 위험도 확인됐다.

Q. 직장인 평균 대출은 얼마나 늘었나요?

A. 2024년 기준 5,275만원으로 전년 대비 2.4% 증가했습니다.

Q. 직장인 대출 연체율은 얼마나 상승했나요?

A. 0.53%로 전년보다 0.02%포인트 상승했습니다.

Q. 직장인 대출 연체율 어느 계층에서 가장 높은가요?

A. 소득 3천만원 미만 저소득층에서 가장 높았습니다.

Q. 업종별로 위험이 큰 곳은 어디인가요?

A. 건설업, 숙박·음식업, 부동산업 순으로 나타났습니다.

같은 주제 기사 모아보기

경제 이슈 관련 기사 더 보기

댓글을 남기려면 로그인 해주세요.